Brasil passa por onda de lançamentos de plataformas cripto

Edição de fechamento semanal - 20/08/2022

A Morning Jog possui uma novidade exclusiva para seus assinantes. Todos os sábados, logo no comecinho da manhã, um e-mail como esse estará na sua caixa de entrada. A edição semanal irá conter um resumo dos principais eventos, de uma solução nova que chamou nossa atenção, análises on-chain e recomendações de leituras. Assim, traremos reflexões e explicações sobre os principais acontecimentos dos últimos dias para que você aproveite seu fim de semana melhor informado e plenamente consciente das mudanças do mercado cripto. Aproveite!

Os destaques da terceira semana de agosto incluíram importantes anúncios de grandes instituições que atuam no Brasil no tocante ao mercado cripto e a perda da paridade da stablecoin aUSD.

A Acala, uma das parachains da Polkadot e emissora da stablecoin nativa do ecossistema, aUSD, passou por problemas após um bug na pool de liquidez recém criada do par iBTC/aUSD do protocolo Honzon, que implicou em uma emissão em massa de novos tokens aUSD. A equipe do projeto pausou as operações por meio de uma proposta de governança emergencial, em seguida de outra proposta de governança para queimar efetivamente parte dos tokens emitidos. O problema ainda não foi totalmente resolvido e a stablecoin permanece sendo cotada na faixa dos US$ 0,81*, segundo o CoinMarketCap.

Além desse incidente, houve uma série de lançamentos de plataformas de criptomoedas no mercado brasileiro. A XP Inc e o BTG iniciaram na segunda-feira (15) as operações de venda de criptos em suas plataformas focadas em ativos digitais: XTAGE e Mynt, respectivamente. Além delas, o Picpay lançou sua própria corretora e o Mercado Livre anunciou o lançamento de sua própria criptomoeda para pagamentos na plataforma, a Mercado Coin.

Mas esses não foram os únicos destaques da semana. O fundador da MakerDAO propôs converter US$ 3,5 bilhões de suas reservas de USDC para ETH, devido à extensão das sanções do Tornado Cash, enquanto a deputada federal Joenia Wapichana (Rede/RR) protocolou um projeto de lei no qual pede que todo o ouro minerado e extraído no Brasil possua um sistema de rastreamento em blockchain, para atuar contra extração e garimpos ilegais.

Tudo isso diante de um cenário de desvalorização do BTC e do ETH. Fechamos a semana com o bitcoin cotado a US$ 21,4 mil* e o ether se mantendo na casa dos US$ 1,7 mil*.

As stablecoins são fundamentais para o ecossistema cripto. Elas permitem que seja muito mais fácil e prático controlar a exposição à volatilidade do mercado em uma carteira sem a necessidade de conversão para dinheiro fiat a todo momento.

Existem diversas opções de stablecoins disponíveis no mercado hoje, mas será que todas são a mesma coisa? Afinal, seus valores, ao menos em teoria, sempre devem ser US$ 1. Porém, neste ciclo de bear market nós passamos por alguns casos que provaram o contrário e serviram para alertar sobre a importância de conhecer esse setor.

O recente caso de perda de paridade da aUSD aqueceu o debate sobre a segurança desses ativos. Nesta edição do Morning Jog, vamos explorar um pouco as diferenças entre as principais stablecoins que perderam seu peg e os motivos que fizeram com que isso acontecesse.

Primeiramente, é importante fazermos a distinção das duas principais categorias de stablecoins: as centralizadas e as descentralizadas.

Na categoria das stablecoins centralizadas existe uma instituição por trás que garante que aquele token emitido é uma representação monetária de US$ 1. Os seus ativos colaterais são ativos do mundo real e essas instituições possuem a capacidade de queimar, emitir e bloquear fundos. Os principais exemplos são:

USDT (Tether);

USDC (Circle);

BUSD (Binance).

Apesar delas todas seguirem esse modelo de colateralização em ativos reais, elas se diferem em alguns pontos chave, como quais ativos colaterais existem em garantia, a transparência na prestação de contas de suas reservas e sua situação regulatória perante a governos. Fora sua capitalização de mercado, volume de negociações e ecossistemas compatíveis.

Além delas, temos modelos operantes de stablecoins descentralizadas. Elas obviamente não possuem ativos do mundo fixo como colateral, nem instituições físicas como emissoras e seu modelo de negócios é baseado em dois principais tipos:

Colateralizadas em ativos digitais: DAI (MakerDAO); aUSD (Acala);

Algorítmicas: UST (Terra); USDD (TRON DAO); USDN (Neutrino).

Além disso, é importante mencionar que existe o mercado primário (emissão ou resgate de stablecoins pelo agente emissor), que impacta na capitalização de mercado, e o mercado secundário (livre negociação entre os usuários), que impacta no volume de negociações.

Dito isso, vamos pegar os principais casos de stablecoins que sofreram com a perda de paridade em 2022 e tentar diferenciá-los. Os motivos e as consequências não foram sempre os mesmos.

Antes de entrar em cada caso em específico, precisamos diferenciar os conceitos de perda da paridade e colapso. Existem tokens que se distanciaram do valor de um dólar e conseguiram retomar a paridade após um tempo e tokens que simplesmente colapsaram e agora não valem centavos.

UST (Terra): Stablecoin algorítmica

O UST foi o caso recente mais impactante, pela sua robustez. Foi um caso de colapso e que levou consigo todo o ecossistema da Terra junto. No momento, ele configurava o Top 10 em capitalização de mercado e estava em um crescimento constante. Ela era uma stablecoin algorítmica e seu lastro vinha majoritariamente de LUNA, a criptomoeda do ecossistema Terra, e em um segundo momento, também do BTC.

Como foi seu caso:

O mecanismo criado pelo ecossistema permitia que para emitir US$ 1 em UST, uma quantia equivalente a US$ 1 em LUNA fosse queimada, e vice-versa.

O rápido crescimento do ecossistema se deu principalmente pelos altos rendimentos prometidos, na faixa de 19,5% a.a. em dólar. Esses rendimentos eram bancados pela Luna Foundation Guard através do Anchor Protocol.

Essa atração de capital mercenário fez o token LUNA chegar a ser cotado em torno de US$ 120 mesmo em um período de baixa do mercado, pelo fato de que quanto mais UST emitidos, mais tokens LUNA eram queimados, diminuindo sua oferta circulante.

O problema se deu no momento em que esse fluxo se inverteu e os investidores começaram a vendê-los a mercado ou trocá-los por tokens LUNA. O pontapé inicial que levou essa inversão de fluxo foi quando uma quantidade massiva de UST foi vendida no mercado secundário, em uma pool de liquidez de stablecoins do protocolo Curve. Isso propiciou uma “corrida aos bancos” causando uma “espiral da morte”.

Os impactos do colapso foram sentidos por uma quantidade imensa de agentes, incluindo fundos de investimentos, empresas de empréstimos, corretoras centralizadas, investidores varejo e todos que usaram tanto tokens LUNA quanto tokens UST como colateral para pegar empréstimos ou aceitaram emprestar em troca deles. A espiral da morte desencadeou uma onda de liquidações forçadas em um momento em que a alavancagem estava bastante alta. Grandes players como a Three Arrows Capital, Celsius, Voyager Digital e BlockFi foram extremamente afetados e sofrem as consequências até hoje.

aUSD (Acala): Stablecoin supercolateralizada em outros criptoativos

A stablecoin aUSD virou assunto da semana após serem mintados erroneamente bilhões de tokens sem lastro algum, fazendo seu valor de mercado despencar.

Como foi seu caso:

O que ocorreu foi um bug na pool de liquidez recém criada do par iBTC/aUSD do protocolo Honzon, que implicou em uma emissão em massa de novos tokens aUSD. Esse fato fez com que a quantia existente em colateral não correspondesse mais a todos os tokens emitidos e seu preço despencasse.

A tentativa de resolução do caso se deu por uma rápida resposta da equipe da Acala através de uma proposta do conselho técnico com o objetivo de pausar as operações do protocolo, travando os tokens emitidos, em seguida de uma proposta de governança com o objetivo de queimar inicialmente parte deles. Atualmente, a Acala possui um conselho técnico contendo apenas cinco endereços, visto que seu modelo de "democracia plena” ainda está em processo de desenvolvimento. Apesar de certa centralização no conselho, nesse caso isso contribuiu para que ocorresse uma maior agilidade na tomada de decisão e que a situação não piorasse, impedindo que os tokens mintados se espalhassem para outras parachains do ecossistema da Polkadot. Um ponto positivo com tudo isso foi a transparência que a equipe transmitiu durante o ocorrido. É importante deixar claro que o bug não foi de responsabilidade da Polkadot ou da Acala e ocorreu por conta de um erro no código de um dos contratos autônomos que gerenciava a pool de liquidez no protocolo Honzon. Até o momento da escrita deste texto, a paridade não foi completamente retomada, visto que os tokens emitidos pelo bug não foram queimados em sua totalidade, ponto que deve ser resolvido nos próximos dias. Para conferir a linha do tempo dos acontecimentos, basta acessar esse link.

USDN (Waves) e USDD (TRON DAO): Stablecoins algorítmicas

Tanto a USDD quando a USDN são stablecoins algorítmicas, assim como a UST do ecossistema Terra. Elas sofreram com a perda de paridade em maio e junho deste ano respectivamente, porém diferentemente da UST, elas não entraram em uma “espiral da morte”. As quedas não foram tão violentas e elas conseguiram recuperar sua paridade após alguns esforços.

Como foram seus casos:

A lógica entre LUNA-UST é semelhante aos casos WAVES-USDN e TRON-USDD. O que as diferenciam são essencialmente a robustez dos ecossistemas (e as consequências causadas), os incentivos em rendimentos aos investidores e os ativos colateralizados como reserva além do mecanismo algorítmico. Porém, podemos dizer que tanto a classificação delas quanto os motivos das perdas de paridades podem ser os mesmos.

USDT (Tether): Stablecoin colateralizada em ativos reais

A USDT é a primeira e maior stablecoin do mercado, com uma capitalização em torno de US$ 67 bilhões, ocupando a terceira colocação no ranking geral de criptos. Ela é emitida pela instituição Tether, portanto é centralizada e lastreada em ativos do mundo real.

Como foi seu caso:

A perda de paridade ao dólar do USDT ocorreu em maio, em um momento delicado do mercado, quando havia acabado de ocorrer o colapso da UST. O FUD em torno disso somado a falta de transparência de suas reservas (aqui vemos a importância de auditorias transparentes e com certa frequência), fez com que os investidores quisessem se desfazer rapidamente de suas stablecoins, fazendo com que o valor da USDT caísse para cerca de US$ 0,92 em algumas exchanges. Porém, após o mercado perceber que não havia nada muito concreto e que as vendas eram em grande maioria pelo pânico dos investidores, seu preço logo recuperou a paridade no mercado secundário.

Durante este período, o valor de mercado da USDT caiu cerca de US$ 16 bilhões. A queda se deu por causa do aumento dos resgates diretamente com a instituição emissora, Tether, que mesmo sob as suspeitas sobre o lastro da USDT honrou todos os saques solicitados.

Casos como esses em que não há colapso e sim a perda de paridade, a qual é retomada tempos depois, abre uma margem para que seja praticada arbitragem. Ela pode ser feita tanto comprando no mercado secundário e resgatando por dólares diretamente com o emissor quanto comprando com “desconto” o ativo com a convicção que a perda da paridade não passa de rumores e a mesma será retomada em breve.

Análise on-chain:

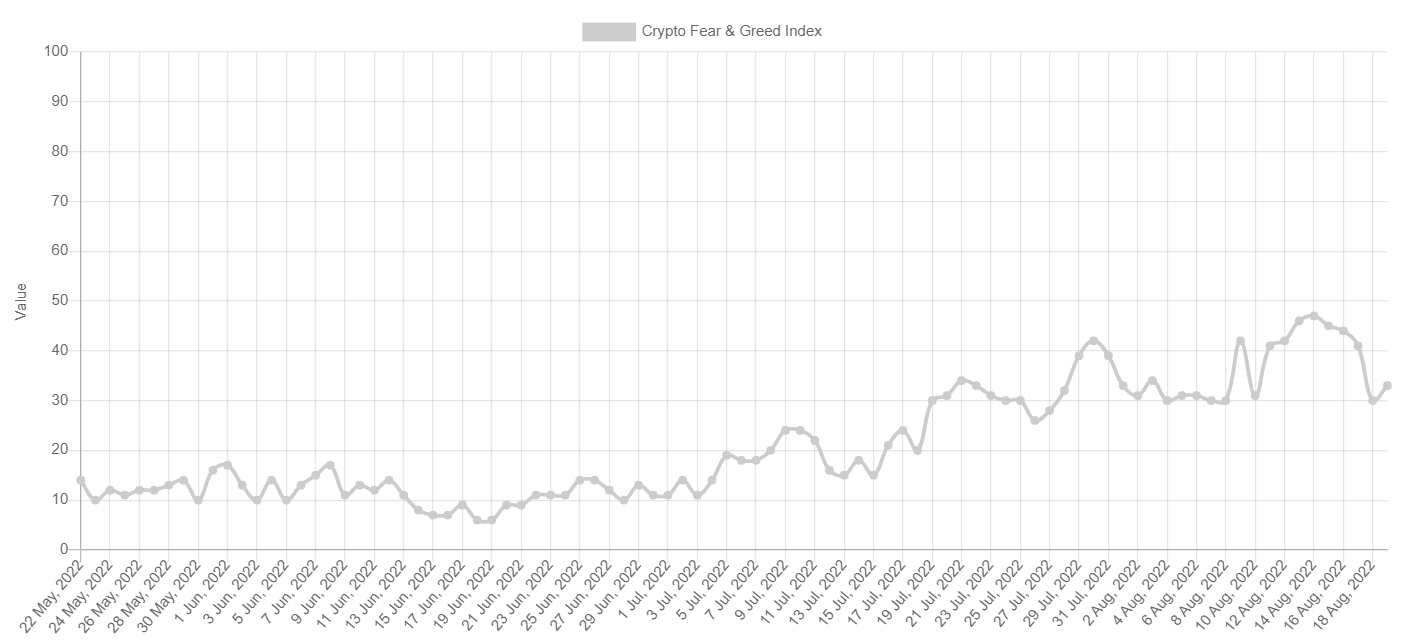

O indicador Fear & Greed index, que mensura o sentimento de mercado em relação ao momento atual, continua em um patamar de “medo”, porém com uma piora em relação a semana passada, indo de 42 para 33 pontos atualmente. Ele vem em uma crescente desde sua mínima do ano em junho, quando atingiu um patamar de “extremo medo”, batendo nos 6 pontos .

O Gráfico abaixo mostra a porcentagem do total de bitcoins que estão sendo holdados há, no mínimo, um ano. Ele pode ser usado para entendermos os ciclos de distribuição e acumulação do ativo.

Os ciclos de distribuição se referem ao período em que o mercado está em alta, em que os investidores de longo prazo realizam parte dos lucros e os investidores de curto prazo especulativos buscam comprar mais. Isso é refletido no gráfico uma diminuição na linha laranja.

Já os ciclos de acumulação são exatamente o oposto. Se referem a períodos de bear market, onde os investidores especulativos buscam se desfazer de suas posições e os investidores de alta convicção que pensam no longo prazo aproveitam para acumular mais. No gráfico, isso é refletido no crescimento da linha laranja.

Atualmente, a quantidade desses endereços que estão holdando bitcoins há mais de um ano está perto de sua máxima histórica, em torno de 65% do total. É um grande sinal da convicção dos investidores de longo prazo, que estão aproveitando o momento para acumular mais.

Outra métrica que complementa o gráfico acima é o RHODL Ratio, que basicamente é um oscilador que informa se a maioria do suprimento de bitcoins está concentrado nas mãos de carteiras de compradores especulativos de curto prazo (uma semana) ou investidores de alta convicção (um a dois anos).

Uma tendência de alta do RHODL Ratio significa que a riqueza está sendo transferida para compradores especulativos, sendo que seu pico é típico de momentos de topos de preços do mercado. Já uma tendência de queda do RHODL Ratio indica que a riqueza está sendo transferida para compradores de alta convicção.

Fica claro que a oferta de bitcoin passou por uma significativa transferência de riqueza nos últimos meses, indicando um momento de maturação das participações em BTC nas carteiras dos investidores.

Recomendações de leituras:

“Ground Up Guide: zkEVM, EVM Compatibility & Rollups” - Immutable X

“The Hitchhiker's Guide to Ethereum” - Delphi Digital

“How Decentralized is “Decentralized Finance?” - Aaron Hay

“Muito além da coleção de macacos: o que são e para que servem os NFTs” - Christian Gazzetta

Seminário sobre a Regulamentação de Criptoativos no Brasil, que tratou do PL 4.401/2021

Fechamento semanal do mercado:

BTC - US$ 21,455,42 / 7D %: -10,73%

ETH - US$ 1.709,80 / 7D %: -9,88%

USD - 5,18 BRL / 7D %: +2,20%