Conheca a Hyperledger Besu e as utilidades práticas do real digital

Edição #272 - Fechamento semanal - 06 de maio de 2023

A infraestrutura escolhida para o projeto piloto do Real Digital é a Hyperledger Besu. As soluções da Hyperledger já são usadas por outros Bancos Centrais e algumas das maiores empresas do mundo;

O objetivo da implementação da tecnologia é tornar o sistema financeiro nacional mais eficiente e mais programável, através dos contratos inteligentes;

Isso pode refletir em uma maior acessibilidade e simplicidade a serviços financeiros para os cidadãos brasileiros.

Nesta edição da Morning Jog, nós iremos nos aprofundar um pouco sobre a Hyperledger Besu, falando quais são suas principais características e o motivo dela ter sido escolhida como a infraestrutura para o projeto-piloto do Real Digital.

O que é a Hyperldeger Besu?

A Hyperledger Besu pode ser definida como uma DLT (Distributed Ledger Technology). Ela foi desenvolvida pela Hyperledger, que é um projeto colaborativo e open source da The Linux Foundation. Por ser uma plataforma moldável, a Besu pode ser utilizada como uma blockchain (lembrando que toda blockchain é uma DLT, mas nem toda DLT é uma blockchain).

Ela se difere de blockchains como a do Bitcoin e da Ethereum principalmente em quesitos como privacidade e centralização. As blockchains abertas que conhecemos não possuem controle central e os dados registrados estão sempre disponíveis publicamente.

Por conta de suas propriedades de controle, privacidade e compatibilidade, muitas empresas líderes em seus setores como IBM, Bosch, American Express, Huawei, Walmart e Visa e outros Bancos Centrais como os da França e da Nigéria estão aderindo a soluções do ecossistema da Hyperledger.

Ecossistema de soluções da Hyperledger

Essa infraestrutura e comunidade robustas facilitam o acesso a uma gama de fornecedores e parceiros no mundo todo.

Porque ela foi a escolhida?

Diferente da maioria dos países, que enxergam as CBDCs como uma maneira de tornar o envio e recebimento de recursos mais eficiente (já temos o Pix que resolve isso), o objetivo do Brasil é tornar o sistema financeiro nacional como um todo mais eficiente e mais programável, através dos contratos inteligentes.

A escolha da Hyperledger Besu como infraestrutura para o projeto-piloto do Real Digital foi motivada principalmente por:

O Banco Central ter o controle

A Hyperledger Besu permite o desenvolvimento de blockchains permissionadas através do mecanismo de consenso Proof-of-Authority (PoA). Isso significa que quem decidirá se uma transação é válida ou não, é o Banco Central.

A privacidade dos usuários ser mantida

Por permitir o desenvolvimento de blockchains privadas, a Hyperledger Besu pode ser compatível com os padrões de privacidade vigentes no país, em especial o sigilo bancário e a Lei Geral de Proteção de Dados (LGPD).

Compatibilidade com a Ethereum

A Hyperledger Besu é uma máquina virtual da Ethereum (EVM). Ela tem a mesma linguagem de programação e também aceita contratos inteligentes, o que a possibilita aproveitar tudo que já foi desenvolvido para a Ethereum em seu ecossistema.

Como isso é útil na prática?

Falando em âmbito do sistema financeiro nacional, a padronização do ambiente para todas as instituições financeiras permitirá uma maior interoperabilidade tanto entre seus sistemas internos quanto com sistemas de outras jurisdições, possibilitando a troca de informações e a realização de transações de forma bem mais ágil e eficiente. Já para o usuário final, movimentos simples como comprar uma ação ou vender um título público serão mais simplificados.

Dentre as possíveis possibilidades de operações, podemos citar o caso de um cidadão que queira pegar um empréstimo de curto prazo colocando como garantia sua poupança ou suas ações da Petrobrás. Além de não ser necessário vender o investimento para receber o valor financeiro desejado, essa modalidade gera, através dos contratos inteligentes, uma garantia absoluta de que o empréstimo será pago (caso não seja, a garantia em questão é liquidada para arcar com a dívida).

Esse mecanismo já existe em protocolos descentralizados, como a Aave e a Compound, que inclusive, dependendo de como for feita a legislação, poderão lançar suas cópias na rede do Banco Central e concorrer com bancos como Itaú e Bradesco no fornecimento de serviços de empréstimos para os cidadãos brasileiros.

Outro caso de uso possível bem interessante é a tokenização e a fracionalização dos mais diversos tipos de ativos e produtos financeiros. Uma cota de fundo imobiliário que custa R$ 180 reais poderá ser fracionalizada em cem ou até em mil partes e um investidor que queira se expor a volatilidade do preço do petróleo poderá fazer isso com R$ 2 reais ou menos, por exemplo. Isso tudo, no final das contas, tornará o sistema financeiro mais acessível às pessoas.

Por fim, a tecnologia também possibilita a autenticação de títulos de propriedades, certificações e documentos através de NFTs, além da associação de sua identidade digital a elas. Se um dia isso for implementado, você poderá utilizar a sua casa como garantia para pegar um empréstimo em um movimento que duraria horas ou até minutos, ou possuir de forma integrada todos os seus documentos e informações, como seus diplomas, CNH, histórico de vacinação, data de nascimento, estado civil e muito mais.

Estamos apenas no início

Se os testes forem bem sucedidos, a previsão é que o Real Digital comece a funcionar no final de 2024, segundo o presidente do Banco Central, Roberto Campos Neto.

É fato que ainda estamos bem no início da fase de testes e muita coisa pode mudar até lá, tanto em tecnologia e infraestrutura, quanto em legislação e direcionamento do projeto. Uma mudança no projeto pode, por exemplo, permitir que isso se torne um mecanismo de controle da população, com restrições financeiras a indivíduos, entre outras possibilidades. A infraestrutura é apenas uma ferramenta, que pode ser usada tanto para a prosperidade quanto para a miséria.

Ainda assim podemos considerar o Brasil como um dos países mais avançados do mundo em relação a construção dessa infraestrutura no setor público. Será interessante acompanhar os próximos passos.

As dez notícias mais importantes da semana:

O projeto-piloto do real digital excluiu startups ‘criptonativas’ e contará apenas com a participação de bancos e instituições financeiras reguladas;

A Sui lançou oficialmente sua blockchain;

O Blur lançou o Blend, um protocolo de empréstimo de NFTs.

O CoinMarketCap anunciou a criação de um reality show para a TV inspirado no famoso programa “Shark Tank”;

Soluções de staking líquido agora possuem maiores quantias em valor total travado (TVL) do que as corretoras descentralizadas segundo o DefiLlama;

O Alibaba Cloud anunciou a Cloudverse em parceria com a Avalanche, uma plataforma que permite empresas implantarem metaversos;

A Yuga Labs contratou o ex-CTO da Epic Games, Mike Seavers;

O governo Joe Biden reiterou seu desejo de impor um imposto de 30% sobre a eletricidade para os mineradores de Bitcoin;

Investidores Otimistas

O indicador Fear & Greed index, que mensura o sentimento de mercado em relação ao momento atual, está em 61 pontos, representando um sentimento otimista. O indicador voltou a subir nos últimos dias após bater 55 pontos no dia 02 de maio e agora busca voltar a seu maior nível desde novembro de 2021, nos 69 pontos.

Real Digital x Real Tokenizado

Diferente do que muitos pensam, a CBDC do Real Digital não será acessível a pessoas comuns como eu e você. De uma maneira simples, o Real Digital funcionará para o atacado (instituições financeiras e o Banco Central), enquanto haverá uma versão conhecida como real tokenizado para o varejo, ou seja, para o resto da população.

A função do Real Digital será de reserva bancária. As instituições financeiras vão manter o Real Digital em reserva e o utilizar somente para transacionar entre si e com o Banco Central. O dinheiro que os cidadãos possuem em contas correntes será uma espécie de real tokenizado, emitido em blockchain.

Isso foi pensado como forma a preservar o sistema de crédito atual, que funciona com alavancagem por parte dos bancos. Na prática, os bancos mantêm apenas uma pequena porcentagem do total que emprestam (hoje em torno de 15%).

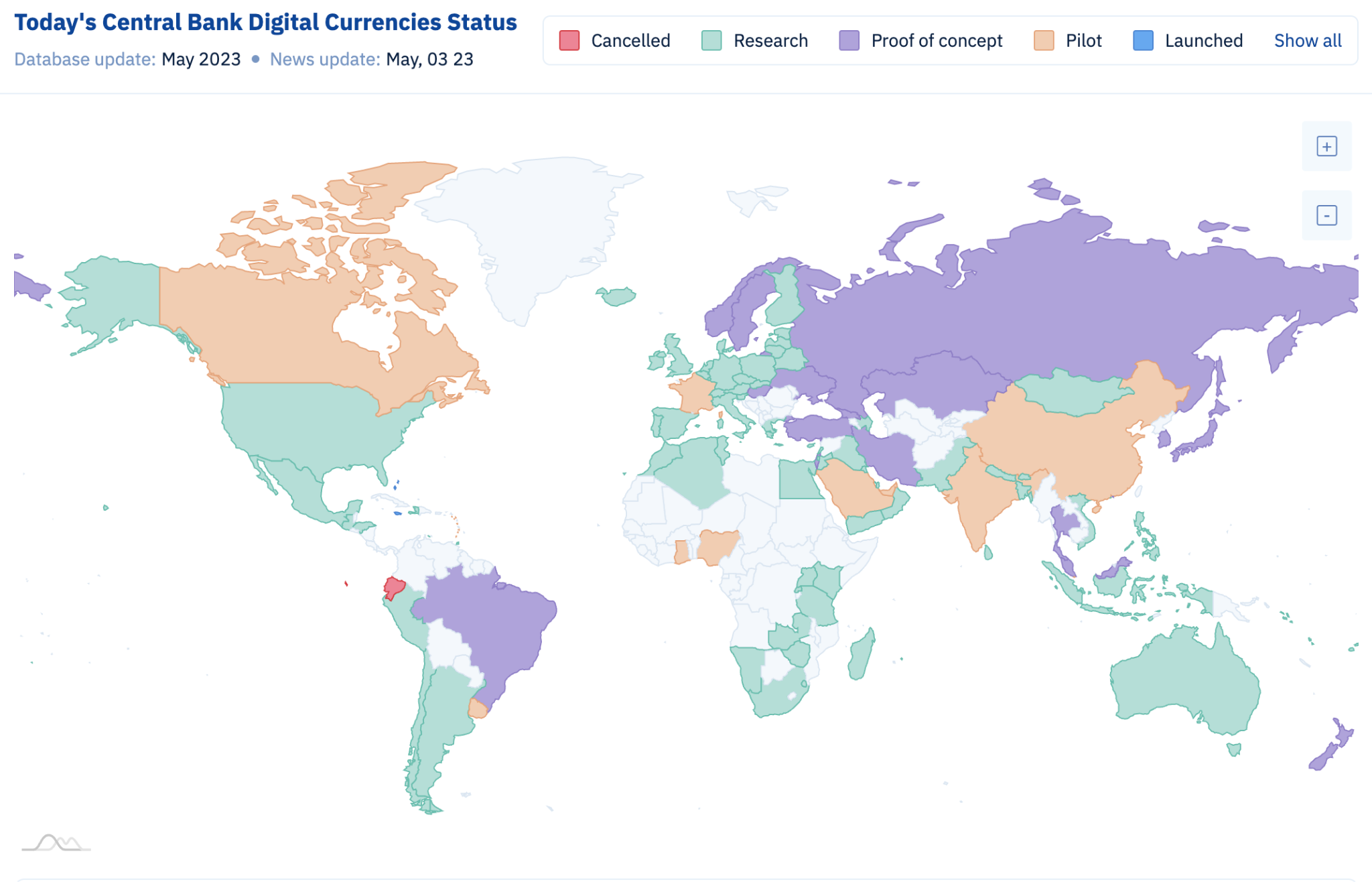

Status da adoção de CBDCs ao redor do mundo

Segundo uma pesquisa de 2021 da Bison Trails, mais de 80% dos bancos centrais do mundo estão desenvolvendo moedas digitais. Até o momento, os únicos países que já lançaram suas CBDCs foram a Jamaica e Bahamas, segundo o site cbdctracker.org. Recentemente, tendo anunciado seu projeto-piloto (ainda não atualizado no mapa abaixo), o Brasil se juntou à mesma fase de desenvolvimento da China, Índia, Arábia Saudita, França, Nigéria, Ghana, Canadá e Uruguai. Vale ressaltar que o projeto de cada país possui seu próprio direcionamento.

Conteúdos Recomendados:

“A chegada do Real Digital e os impactos em cripto” - Next Web

“2023 Q1 Crypto Industry Report” - Coingecko

“Como maximizar suas chances de receber o airdrop da zkSync” - Morning Jog

Fechamento semanal do mercado:

BTC - US$ 29.444,00 / 7D %: +0,42%

ETH - US$ 1.982,00 / 7D %: +4,67%

USD - 4,95 BRL / 7D %: -2,07%

Cotação atualizada em: 05/05/2023 as 16:30

Sobre o Morning Jog

De segunda à sexta, somos sua curadoria sobre tudo que acontece no mercado cripto e Web3. Aos sábados, você receberá relatórios e análises de conteúdos relevantes feito pelo nosso time de especialistas. A Morning Jog é um produto da viden.vc, um ecossistema de investimentos e negócios voltados para pessoas, ideias e projetos mais promissores da Web3.