Fevereiro de 2026 é quando você precisará provar que a sua cold wallet é sua antes de usá-la

Edição #1056 - Dia 15 de novembro de 2025

O Banco Central publicou na segunda-feira (10) três resoluções que reescrevem completamente as regras para cripto no Brasil. As Resoluções BCB nº 519, 520 e 521 entram em vigor em 2 de fevereiro de 2026 e criam um sistema regulatório que atinge praticamente todos os aspectos do uso de criptoativos no país: desde como você compra bitcoin até o que acontece quando você manda seus satoshis para uma carteira fria.

A manchete óbvia é sobre stablecoins e IOF. O BC enquadrou operações com USDT e USDC no mercado de câmbio, abrindo caminho para que a Receita Federal cobre os 3,5% de IOF que hoje não incidem sobre essas transações. Mas essa é apenas uma peça do quebra-cabeça.

O que está acontecendo é mais profundo: o BC acabou de exigir que exchanges identifiquem o titular de qualquer carteira autocustodiada antes de processar transferências. Implementou o Proof of Reserves obrigatório. Criou barreiras de capital entre R$ 10,8 e R$ 37,2 milhões para novas entrantes. Determinou que toda operação internacional seja reportada ao BC com identificação de remetente, destinatário, valor, data e finalidade.

Entre julho de 2024 e junho de 2025, o Brasil movimentou US$ 319 bilhões em criptoativos, sendo 90% em stablecoins. O país responde por 77% da atividade cripto na América Latina. A regulamentação não é apenas sobre proteger investidores — é sobre enquadrar um mercado que cresceu fora do controle estatal e agora movimenta volumes maiores que o PIB de Portugal.

O fim prático da autocustódia anônima

A mudança mais significativa está enterrada nos detalhes técnicos. A Resolução 521 determina que exchanges devem “identificar o titular da carteira autocustodiada” antes de processar qualquer transferência entre a plataforma e uma carteira privada.

Na prática, isso significa: se você quer sacar seus bitcoins da Binance para sua Ledger, a exchange precisa verificar que aquela carteira é efetivamente sua. Como? KYC reverso. Documentos. Comprovação de propriedade. Possivelmente um micro-depósito de teste. O processo exato ainda não está definido, mas a obrigação legal é clara.

A justificativa oficial é prevenção à lavagem de dinheiro e financiamento ao terrorismo, seguindo diretrizes do GAFI (Grupo de Ação Financeira Internacional). Mas o efeito prático é eliminar qualquer semelhança entre “sacar para autocustódia” e “ter dinheiro em espécie”. Quando você saca R$ 10 mil do banco, o gerente não precisa registrar o número de série de cada nota nem confirmar que você não vai emprestar para um amigo. Com bitcoin, agora vai precisar.

Autocustódia continua legal. Você pode ter bitcoins em uma cold wallet. Pode usar carteiras de hardware. O que mudou é que toda interação com o sistema regulado — comprando, vendendo, ou movendo cripto para/de exchanges — requer identificação completa. E a exchange é responsável por guardar esses registros e reportá-los ao BC.

A Lei 14.478/2022 não proibia a autocustódia. As novas resoluções também não. Mas tornam praticamente impossível usar a autocustódia de forma anônima se você precisar interagir com exchanges brasileiras.

Proof of Reserves obrigatório e o que isso realmente significa

Exchanges agora precisam comprovar reservas via auditoria independente bienal com relatório público. O suposto objetivo dos reguladores é evitar outro colapso estilo FTX, onde US$ 8 bilhões em fundos de clientes desapareceram porque Sam Bankman-Fried usou o dinheiro para apostas alavancadas na Alameda Research.

Proof of Reserves (PoR) é um processo criptográfico onde a exchange prova que possui os ativos que alega custodiar. Funciona assim:

A exchange cria um snapshot dos saldos de todos os clientes

Esses dados são organizados em uma Merkle Tree — estrutura que permite agregar milhões de contas em um único hash criptográfico

Um auditor independente verifica que:

A soma dos saldos dos clientes corresponde aos ativos na blockchain

Cada cliente individual pode verificar que seu saldo está incluído

Não há passivos ocultos ou empréstimos não divulgados

A Binance já implementa PoR voluntariamente desde 2022. A OKX também. Agora será obrigatório para todas as exchanges brasileiras, com auditorias a cada dois anos.

Do ponto de vista de proteção ao investidor, é excelente. Impossibilita o tipo de fraude que quebrou a FTX. Mas tem dois efeitos colaterais:

Custo regulatório: Auditorias de PoR por firmas independentes custam facilmente R$ 500 mil a R$ 1 milhão. Para uma exchange grande como Mercado Bitcoin, é uma despesa operacional normal. Para uma startup tentando entrar no mercado, é barreira significativa.

Rastreabilidade: PoR exige que a exchange mantenha registros detalhados de todos os saldos de clientes. Combinado com a obrigação de reportar operações ao BC, significa que cada satoshi está mapeado, auditado e vinculado a um CPF.

Quer receber nosso livro de forma gratuita? Gere seu link e recomende a Morning Jog para 5 amigos!

Travel Rule e reporte obrigatório ao BC

A partir de 4 de maio de 2026, exchanges devem enviar mensalmente ao Banco Central informações detalhadas sobre todas as operações internacionais com criptoativos:

Data e hora da transação

Valor em reais e em dólar

Tipo de ativo (BTC, ETH, USDT, etc.)

Identificação completa do cliente (nome, CPF)

País de destino

Finalidade da operação

Identificação do proprietário da carteira de destino

É a implementação brasileira da Travel Rule do GAFI, o mesmo padrão usado em transferências bancárias internacionais. O nome vem da “travel rule” americana de 1996, que exige que instituições financeiras passem informações sobre remetente e destinatário em transferências acima de US$ 3.000.

No sistema bancário tradicional, isso faz sentido: bancos são intermediários obrigatórios, então é tecnicamente simples coletar dados. Em cripto, é fundamentalmente diferente. O Bitcoin foi projetado especificamente para transações peer-to-peer sem intermediários conhecendo ambas as partes.

A Travel Rule inverte essa lógica. Agora, para usar bitcoin comprado em uma exchange brasileira, você precisa:

Fornecer seus dados pessoais para a exchange

Informar para onde está enviando

Identificar quem está recebendo

Justificar a finalidade

Se você envia para uma carteira própria, precisa provar que é sua. Se envia para outra pessoa, a exchange precisa identificá-la também. Se a transação for internacional, o BC fica sabendo.

Segregação patrimonial e concentração de mercado

A exigência de segregação patrimonial determina que exchanges mantenham os ativos dos clientes separados dos recursos próprios da empresa, em contas individualizadas.

Isso resolve um problema real. Quando a FTX quebrou, os fundos dos clientes estavam misturados com o capital operacional da empresa e empréstimos para a Alameda Research. Quando a Alameda perdeu bilhões em apostas ruins, o dinheiro que evaporou era dos clientes. Se houvesse segregação patrimonial auditada, isso seria impossível.

Mas vem com requisitos pesados:

Capital mínimo: R$ 10,8 milhões para intermediárias, R$ 37,2 milhões para corretoras. Muito acima dos R$ 1-3 milhões que eram esperados nas consultas públicas.

Infraestrutura de compliance: Políticas de governança, sistemas de detecção de fraudes, gestão de riscos, segurança cibernética, prevenção à lavagem de dinheiro. Equipe técnica qualificada para cada área.

Auditoria bienal: Firma independente, relatório público, verificação de segregação patrimonial e Proof of Reserves.

O resultado provável é a consolidação. Mercado Bitcoin, Foxbit e Binance (via aquisição da Sim;paul) têm capital para se adequar. Exchanges menores vão fechar ou ser compradas. Startups precisam levantar R$ 10-37 milhões só para começar. O mercado se concentra em três ou quatro grandes players.

É exatamente o modelo do sistema bancário tradicional: regulamentação pesada cria barreiras de entrada, beneficia incumbentes, elimina competição de pequenos players. A diferença é que antes isso era resultado não-intencional. Agora está explícito no desenho da regulamentação.

Stablecoins e a questão do IOF

A Resolução 521 enquadra quatro tipos de operações com criptoativos como “operações de câmbio”:

Pagamentos e transferências internacionais com criptoativos

Uso internacional de cartões vinculados a criptoativos

Transferências entre exchanges e carteiras autocustodiadas

Compra, venda ou troca de stablecoins

A Lei 14.478/2022 define que ativos virtuais não são moedas estrangeiras. Então tecnicamente, USDT não é dólar e não deveria estar sujeito a IOF sobre câmbio. O BC contornou isso definindo certas operações com USDT como operações cambiais, sem mudar a natureza jurídica do ativo em si.

O diretor de Regulação do BC, Gilneu Vivan, delegou à Receita Federal a decisão sobre “como ficará a cobrança do IOF”. A infraestrutura legal está pronta. Falta apenas o decreto tributário.

Especialistas apontam que há argumentos jurídicos contra a incidência automática, especialmente pela definição da Lei 14.478/2022. Mas o precedente em disputas tributárias no Brasil não é animador para contribuintes.

Os números explicam a urgência. Quando o governo aumentou o IOF de 1,1% para 3,5% em maio de 2025, o volume de stablecoins cresceu 160% no primeiro trimestre. O volume de USDT negociado em reais subiu 78% entre 2024 e 2025.

Para uma viagem internacional de R$ 25 mil (US$ 5 mil), a diferença de custo entre câmbio tradicional (R$ 1.875 a R$ 2.625 em taxas) e cartão cripto (custo líquido negativo de até R$ 625 considerando cashback) chegava a mais de R$ 3 mil. Quando o governo torna viagens mais caras, os brasileiros encontram alternativas. A resposta oficial não foi reduzir o IOF, foi enquadrar as alternativas como câmbio também.

Cartões cripto e plataformas internacionais

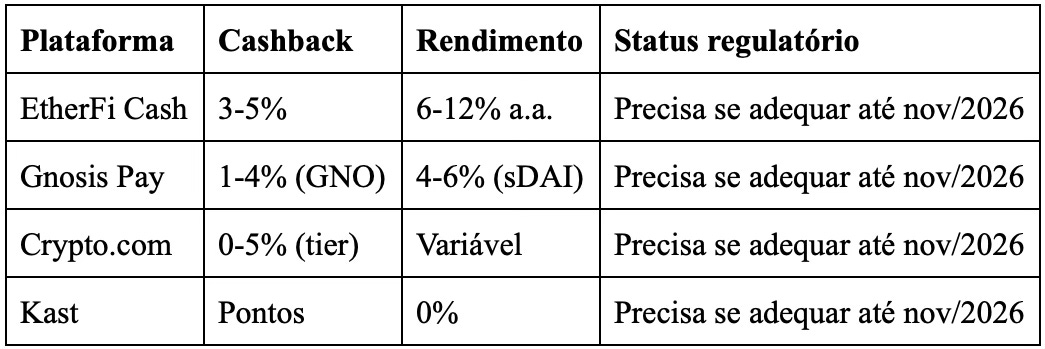

A Resolução 521 determina que cartões de empresas internacionais como Kast, Crypto.com e Avalanche só podem operar no Brasil se abrirem escritório local e obtiverem autorização do BC. Prazo para adequação: novembro de 2026.

Plataformas como EtherFi Cash, que integrou o PIX em outubro e já tem o Brasil como mercado número 1 em usuários, precisarão decidir se o mercado brasileiro justifica os custos regulatórios.

A dinâmica é clara: algumas empresas vão se adequar e aumentar taxas para cobrir compliance. Outras vão simplesmente bloquear os CPFs brasileiros. As que ficarem terão custos operacionais significativamente maiores, repassados aos usuários na forma de cashback menor, taxas maiores, ou rendimentos reduzidos.

Proibições específicas e limites operacionais

Stablecoins algorítmicas vetadas: Gilneu Vivan foi explícito — stablecoins que mantêm paridade via algoritmos estão proibidas. Só valem stablecoins com lastro 1:1 auditado. Terra/Luna, Ampleforth, versões antigas de Frax, qualquer coisa baseada em mecanismos de mint/burn algorítmicos está fora.

Limite de US$ 100 mil: Transferências internacionais têm teto de US$ 100 mil quando a contraparte não é instituição financeira autorizada. Para valores acima, é necessário usar banco tradicional e pagar IOF.

Proibição de pagamentos em moeda estrangeira: Exchanges não podem aceitar depósitos diretos em dólar ou euro. Operações precisam ser liquidadas em reais.

Sem operações em espécie: SPSAVs não podem fazer operações com dinheiro físico.

💳 Ganhe US$ 10 agora e desbloqueie seu cartão cripto. Ative seu cartão Picnic hoje, pague com cripto no dia a dia, sem taxas, com as melhores conversões e cashback direto na sua wallet.🔥 Clique e comece a ganhar.

O que ainda funciona

P2P direto: Comprar cripto de pessoa física via transferência bancária não entra no escopo das resoluções. Sites como LocalBitcoins, Bisq, grupos de Telegram. O risco de fraude é do usuário, mas está fora do radar regulatório. Por enquanto.

DeFi puro: Usar protocolos descentralizados (Uniswap, Aave, Curve) com stablecoins em carteira autocustodiada, sem passar por exchanges, não está regulado. O BC sinalizou interesse em regular DeFi também, mas isso está em consulta pública.

Stablecoins em cold wallet: Manter USDT/USDC em hardware wallet permanece legal. A complicação surge quando você quer gastá-los — em algum momento, precisa passar pelo sistema regulado.

Premissas fundamentais em questão

O mercado global de stablecoins atingiu US$ 251 bilhões em junho de 2025. Desde 2018, o volume cresceu de praticamente zero para US$ 1,6 trilhão em transações anuais. A Ethereum domina, seguida por Tron, Solana e BNB Chain.

O Bitcoin foi lançado com uma proposta específica: dinheiro eletrônico peer-to-peer sem necessidade de instituições financeiras. O whitepaper de Satoshi argumentava que o problema com o sistema tradicional é a confiança — confiança em bancos para não inflacionar moeda, confiança em intermediários para processar pagamentos, confiança em terceiros para guardar fundos.

A regulamentação brasileira não proíbe cripto. Subordina seu uso ao mesmo modelo aplicado ao sistema financeiro tradicional: intermediários autorizados, identificação obrigatória, reporte ao governo, tributação potencial.

Segregação patrimonial protege contra FTX. Travel Rule combate lavagem de dinheiro. Capital mínimo garante solidez. Cada exigência individualmente tem justificativa. Mas o efeito cumulativo é transformar cripto de alternativa descentralizada em nova categoria de ativo financeiro regulado.

O Brasil não está sozinho. A União Europeia implementou MiCA. Os Estados Unidos debatem frameworks há anos. A China baniu exchanges mas permite blockchain “controlada”. Cada jurisdição encontra seu equilíbrio entre controle e inovação.

A diferença no caso brasileiro é o contexto. Quando o IOF sobe para 3,5% e as stablecoins oferecem uma alternativa, a resposta não é reduzir o IOF — é enquadrar stablecoins como câmbio. Quando cartões cripto explodem em popularidade, a resposta não é facilitar remessas — é exigir que plataformas se submetam à regulação brasileira ou saiam do mercado. Quando usuários descobrem autocustódia, a resposta não é educação — é identificação obrigatória.

São escolhas. Não inevitabilidades técnicas. E revelam que a prioridade não é necessariamente inovação ou soberania financeira individual, mas controle e arrecadação.

Fale conosco

🖼️ Quer anunciar para mais de 27 mil pessoas? É só clicar aqui.

💵 Quer comprar uma cold wallet no único revendedor oficial do Brasil? Clique aqui.

Links recomendados

Fechamento diário do BTC

Mais preparado para lucrar no mercado cripto em 5 minutos!

Somos um jornal gratuito e diário, que tem por objetivo te trazer tudo que você precisa saber sobre Web3 para começar o seu dia bem e informado.

Entregamos notícias que são, de fato, relevantes sobre o mercado cripto no mundo. É claro que as notícias deste jornal não devem em nenhuma hipótese serem consideradas como recomendação de compra ou de investimento em criptoativos.

Chegamos direto na sua caixa de entrada do e-mail favorito, sempre às 06:00. Mas saiba que alguns servidores de e-mail são teimosos e atrasam…Outros são piores ainda e encaminham nosso jornal para o spam e/ou promoções. Se não nos encontrar na caixa de entrada, procure nessas duas.

É gratuito, mas pode viciar. Até amanhã!

O último parágrafo foi cirúrgico. Infelizmente esse é um caminho que eu ja imaginava inevitável desde 2009, quando descobri o BTC. Pouco entendia disso naquela época, mas com o futuro promissor eu duvidava que o governo não iria interferir de algum modo.