Stablecoins são o Pix global que ninguém te contou

Edição #905 - Dia 24 de maio de 2025

Durante muito tempo, enviar dinheiro significava preencher um cheque, assinar com uma caneta Bic azul e torcer para que o banco não demorasse três dias úteis para compensar. Depois, vieram os aplicativos de pagamento: Venmo, PicPay, Cash App, Google Pay. Um toque aqui, um emoji ali e o dinheiro voava para o outro lado da tela. Rápido, prático… e ainda assim, caro e preso a intermediários.

Agora, imagine tentar enviar cripto para alguém. Você precisa de um endereço do tipo 0x9A81cD12d6Ff38a123... Errou um caractere? Parabéns, você acabou de doar dinheiro para o abismo digital. É esse tipo de experiência que faz com que muita gente ainda olhe para cripto como uma mistura de mistério esotérico e risco desnecessário.

Mas no meio do caos e da frustração, uma classe silenciosa de ativos está se infiltrando pelas beiradas do sistema financeiro tradicional. Estável, funcional e útil: as stablecoins. Elas estão se tornando a ponte entre o mundo cripto e o próximo bilhão de usuários. É sobre elas que falaremos nesta edição de fim de semana da Morning Jog.

A revolução que começa pelos centavos

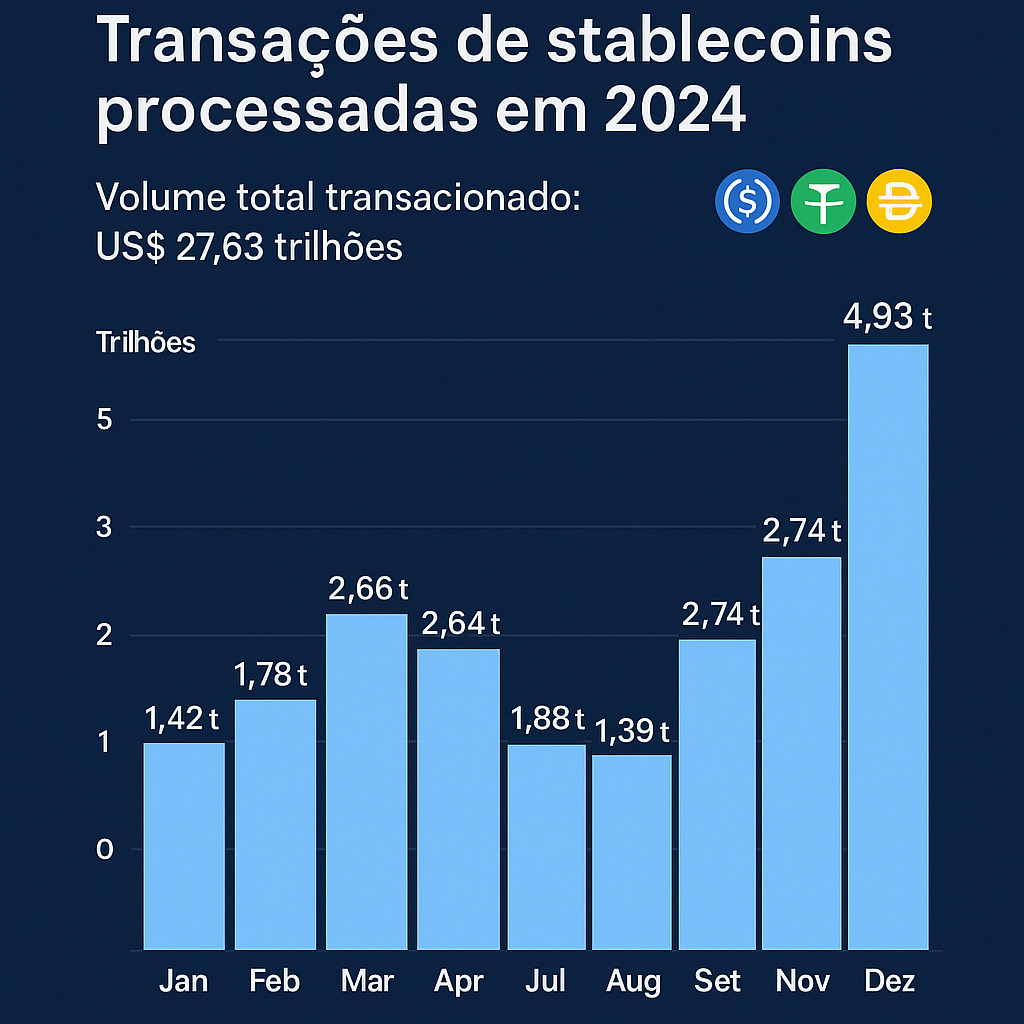

Não é exagero. A revolução dos pagamentos está acontecendo em tempo real. Sem manchete, sem alarde, mas com potencial para virar tudo de cabeça pra baixo. Em 2024, stablecoins movimentaram mais de US$ 27,6 trilhões. Isso é mais que Visa e Mastercard somadas. E isso sem publicidade no Super Bowl ou patrocínio em camisa de time europeu. Apenas... funcionando.

O volume de stablecoins transacionadas em 2024

Claro, 70% disso foi operado por bots. Mas, sejamos honestos: os bots só estão usando aquilo que é mais eficiente. Eles não têm ideologia. Têm apenas lógica. E a lógica é clara: stablecoins são mais baratas, mais rápidas e menos burocráticas do que qualquer outra forma de transferência. Um brasileiro tentando mandar US$ 100 para um amigo na Argentina paga, em média, 6,62% em taxas e espera dias para a transação ser concluída. Com stablecoins, o mesmo procedimento é feito em segundos por frações de centavos.

Não estamos falando aqui de especulação, memecoins ou yield farms. Estamos falando de gente enviando dinheiro para casa, de pequenas empresas negociando com fornecedores no outro lado do mundo, de pessoas fugindo de moedas que evaporam 20% por semana. Estamos falando de moedas fiduciárias, como dólares, euros e reais digitais que funcionam.

Stablecoins como forma de manter poder de compra

E, neste momento, enquanto você lê esse texto, empresas como Visa, Mastercard, PayPal e Stripe estão refazendo suas estratégias para não ficarem fora desse novo trilho financeiro. Sim, os antigos guardiões do sistema estão correndo para não serem desintermediados por tokens com nome de ticker.

Stripe, Mastercard, Visa… e o "momento Skype"

Em 2003, o Skype permitiu chamadas de computador para telefones. Foi o início de uma transição que, sem que ninguém percebesse, matou o telefone fixo. Hoje, você liga pelo WhatsApp, Zoom, Discord. O telefone virou app. A mudança aconteceu pela compatibilidade reversa: você podia usar a novidade com quem ainda usava o velho sistema. As stablecoins estão seguindo o mesmo caminho. Nos últimos dois meses:

- A Visa, em parceria com a Bridge, está permitindo que fintechs emitam cartões de débito vinculados a stablecoins, com expansão planejada para América Latina, Europa, Ásia e África;

- A MoneyGram adicionou rampas físicas de entrada e saída para stablecoins em mais de 170 países;

- A Coinbase lançou o padrão x402, permitindo pagamentos com stablecoins para agentes de IA e APIs;

- E o PayPal anunciou rendimento de 3,7% sobre o saldo em PYUSD, só pra garantir que o seu dinheiro digital não fique parado e o deles também não.

O que todos esses movimentos têm em comum? Estão tornando as stablecoins invisíveis. Elas estão sendo integradas aos apps, aos cartões, às APIs, aos processos de backoffice. O usuário final não precisa entender blockchain. Só precisa... usar.

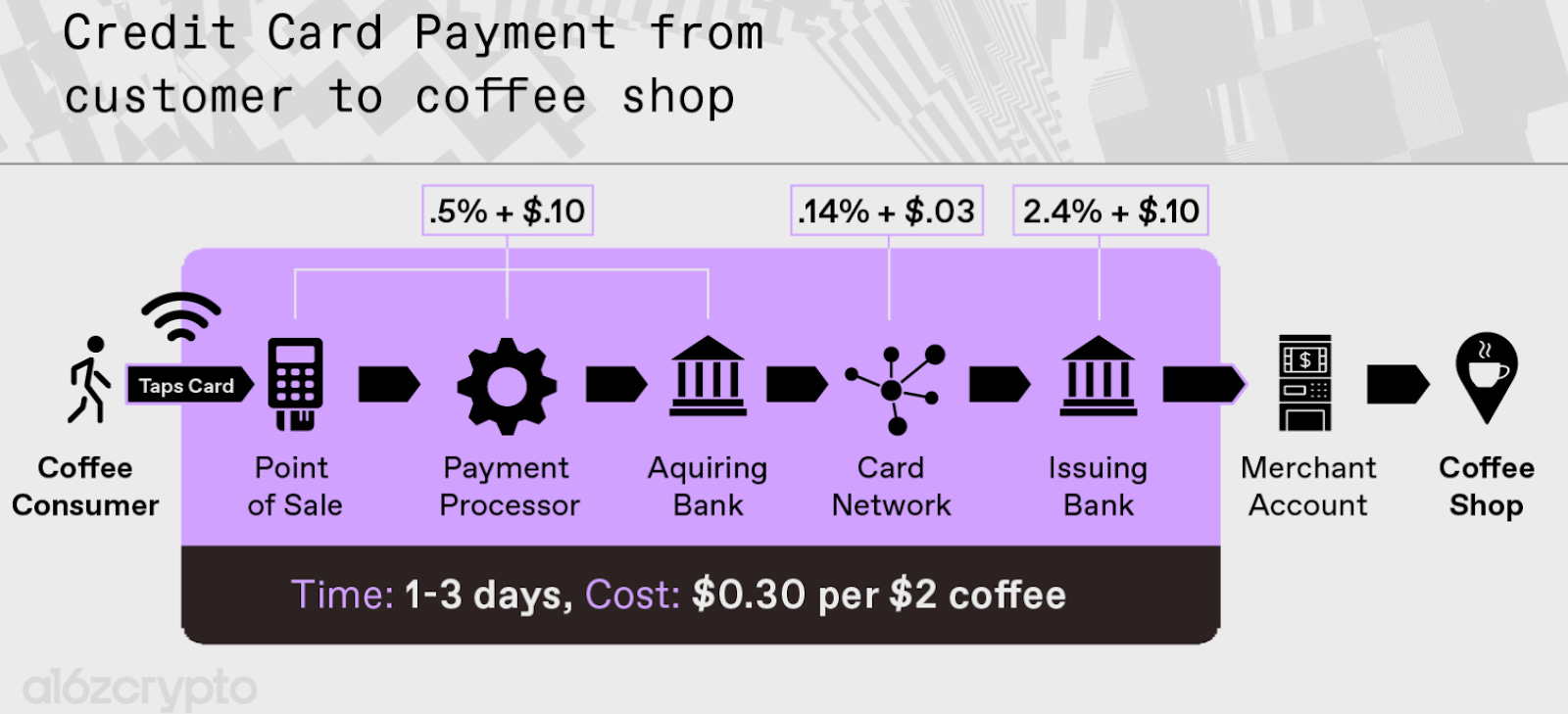

Do café à cadeia global de suprimentos

Você pode não se importar com stablecoins. Mas se você vende café, talvez devesse. A cada transação de R$ 10 no cartão, a cafeteria embolsa em média R$ 8,50. O resto some em taxas. E ninguém ali está pedindo empréstimo ou proteção contra fraude. É só um café.

O caminho do dinheiro em um café pago no cartão de crédito nos EUA

Agora multiplique isso por milhares de transações por dia, por milhões de estabelecimentos, por anos. O sistema tradicional de pagamentos é uma taxa invisível sobre a economia real. Um pedágio sobre cada ato de consumo. E as stablecoins têm um argumento simples: isso pode ser mais barato. Muito mais.

A Stripe já cobra 1,5% para pagamentos com stablecoins, contra os tradicionais 2,9% + R$ 0,30 dos cartões. E isso deve cair com o tempo. Afinal, blockchain é uma estrada onde não há praças de pedágio e todo mundo pode construir em cima dela. A concorrência por soluções mais baratas e inovadoras continuará.

Sim, ainda há rampas e obstáculos. Mas os incentivos estão no lugar. Toda empresa que depende de pequenas margens de lucro está fazendo contas.

O outro lado do espelho: interoperabilidade como cavalo de Troia

Stablecoins não precisam derrubar o sistema. O sistema só precisa ser compatível com elas. Os novos produtos que estão surgindo, como cartões que gastam stablecoins, apps que permitem saldos em USDC, APIs que automatizam pagamentos programáveis: são todos construídos para funcionar com o sistema antigo. Mas, uma vez dentro... as regras mudam.

Empresas podem passar a receber diretamente em stablecoins. Podem automatizar pagamentos, salários, contas a pagar. Podem construir novos produtos (de streaming de pagamentos a splits de receita) sem precisar de banco, cartão, adquirente ou compensação. E os consumidores? Continuam usando seus apps. Só que agora, com menos taxas, menos intermediários e mais controle.

Adoção silenciosa. E programável.

As stablecoins estão crescendo não porque são revolucionárias, mas porque são... funcionais. E elas não vêm sozinhas. Vêm acompanhadas de um ecossistema programável que se parece cada vez mais com a infraestrutura da internet: composável, permissionless, interoperável.

- Protocolos DeFi já oferecem empréstimos colateralizados em stablecoins;

- Empresas estão usando stablecoins para pagar salários, fornecedores e dividendos;

- Plataformas como a Stripe e a Circle estão lançando stablecoins com APIs embutida;.

- Governos estão discutindo regulação e, em alguns casos, incentivando.

A União Europeia aprovou o MiCA. O Congresso norte-americano debate dois projetos sobre stablecoins. A SEC já sinalizou que algumas delas não são valores mobiliários. A base legal está sendo montada. O resto é execução.

Quer entender melhor sobre o mercado de stablecoins? Leia nosso especial:

O que vem depois da ponte

Se o Pix foi a infraestrutura que digitalizou o dinheiro no Brasil, as stablecoins são a infraestrutura que globaliza o dinheiro digital. Você pode pagar um redator no Quênia, receber de um cliente na Tailândia, investir em DeFi, usar uma DAO, tudo com o mesmo dólar digital. E com liquidação instantânea. Mas o verdadeiro potencial está no que ainda não foi construído. Stablecoins são a camada de abstração que faltava para que:

- Agentes de IA possam transacionar autonomamente;

- Softwares de contabilidade sejam também plataformas de pagamento;

- Contratos digitais incorporem lógica financeira embutida;

- Pagamentos se tornem eventos e não operações.

Como Patrick Collison, CEO da Stripe, definiu: stablecoins são os "supercondutores em temperatura ambiente dos serviços financeiros". E quando um supercondutor encontra trilhos abertos, coisas mágicas acontecem.

Puristas, choram?

Sim, stablecoins são centralizadas - ao menos as principais, como USDT e USDC, que são as duas maiores. Sim, boa parte delas roda em blockchains que são quase permissionadas. Sim, elas são emitidas por empresas que guardam seus dólares em bancos do sistema tradicional. Mas e daí? Liberdade sem usabilidade não é liberdade. Descentralização sem adoção é hobby. E o ethos cripto, se quiser sobreviver, precisa aprender a se misturar e não apenas a se opor.

As stablecoins podem ser o cavalo de Troia da descentralização. Elas se instalam nos sistemas antigos, disfarçadas de “melhor forma de fazer o mesmo”. Mas, aos poucos, trocam os trilhos. E quando percebemos, o sistema é outro.

O dólar digital venceu

O caminho das stablecoins está claro:

1. Começam como meio de remessa para países com moedas instáveis;2. Entram em apps tradicionais via rampas e APIs;3. São integradas por grandes redes de pagamento;4. Viram padrão invisível para B2B, payroll, e-commerc;.5. Tornam-se infraestruturas programáveis para a nova economia onchain.A pergunta não é mais “se” as stablecoins vão dominar os pagamentos. A pergunta é: quem vai controlar os trilhos? E se você ainda acha que isso tudo é só mais uma moda cripto... confira seu próximo recibo de pagamento. Pode ser que a stablecoin já esteja ali e você nem tenha percebido.

Fale conosco

🖼️ Quer anunciar para mais de 27 mil pessoas? É só clicar aqui.

💵 Quer comprar uma cold wallet no único revendedor oficial do Brasil? Clique aqui.

Links recomendados

Fechamento diário do BTC

Mais preparado para lucrar no mercado cripto em 5 minutos!

Somos um jornal gratuito e diário, que tem por objetivo te trazer tudo que você precisa saber sobre Web3 para começar o seu dia bem e informado.

Entregamos notícias que são, de fato, relevantes sobre o mercado cripto no mundo. É claro que as notícias deste jornal não devem em nenhuma hipótese serem consideradas como recomendação de compra ou de investimento em criptoativos.

Chegamos direto na sua caixa de entrada do e-mail favorito, sempre às 06:00. Mas saiba que alguns servidores de e-mail são teimosos e atrasam…Outros são piores ainda e encaminham nosso jornal para o spam e/ou promoções. Se não nos encontrar na caixa de entrada, procure nessas duas.

É gratuito, mas pode viciar. Até amanhã!